|

|

ⓒ그래픽 이동훈 |

서울 서대문구에 사는 김동훈(69)씨. 노후 생활비를 고민해온 그는 몇달 전 집 근처 주택가에서 실입주금 6000만원으로 신축 빌라를 살 수 있다는 현수막을 보고 귀가 솔깃했다. 전체 분양대금 2억원 중 나머지 70%(1억 4000만원)는 전세나 일부 대출을 받은 후 월세를 두는 조건이었다. 대출이 다소 부담이었지만 김씨는 월세를 받아 노후 생활비를 충당할 목적으로 여윳돈 6000만원을 계약금으로 내고 이 빌라를 샀다.

그런데 계약까지 끝낸 김씨는 새로 알게 된 사실에 충격을 받았다. 일정한 소득이 없는 그에게 제1금융권은 빌라 담보만으로는 대출을 해줄 수 없다고 한 것이다. 하지만 제2금융권을 이용할 경우 김씨가 내야 하는 이자는 매달 100만원 선(연 9%대)이다. 빌라 임대로 받을 수 있는 월세 수입(전·월세 전환율 6%)보다 내야 할 이자가 더 많은 셈이다. 억울한 김씨는 분양업자에게 계약 취소를 요구했지만, 계약을 해지하면 계약금을 돌려줄 수 없다는 답변만 들어야 했다.

신축 빌라가 늘면서 공급 과잉이 우려되는 가운데 적은 실입주금만으로 분양을 받을 수 있다는 ‘미끼성 광고’가 극성을 부리고 있다. 이는 집값의 절반 이상을 대출로 메우는 구조로, 자칫 ‘깡통주택’(집값으로 대출금을 갚을 수 없는 주택)으로 전락할 소지가 커 계약 때 주의할 필요가 있다.

◇“신축 빌라 실입주 3000만원”…미끼 광고 기승

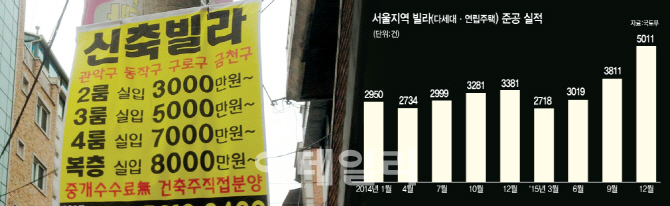

지난 16일 찾은 서울 중랑구 면목동 한 주택가. 좁은 골목에 다닥다닥 늘어선 전봇대마다 ‘실입주금 4000만~6000만원’, ‘건축주 특가 분양’ 등의 문구가 새겨진 족자형 현수막이 걸려 있다. 은평구 응암역 인근도 마찬가지다. 교통신호등 기둥에 ‘100% 실매물, 실입주금 3000만원’이라는 제목의 전단들이 여기저기 붙어 있다. 강서구 염창역 인근 건물 벽면에도 비슷한 내용의 전단을 쉽게 찾아볼 수 있다.

불법 분양 홍보물은 전세난이 심화된 2~3년 전부터 간간이 볼 수 있었지만 최근 들어 더욱 극성을 부리고 있다. 대부분 빌라 공급 과잉을 빚고 있는 지역들이다. 부동산114 자료를 보면 서울에서 준공한 지 1년이 되지 않은 새 빌라 물량은 이달 15일 기준 은평(1408가구)·강서(1107가구)·동작(954가구)·구로(865가구)·중랑구(837가구) 순으로 많다. 중랑구 면목동 M공인 관계자는 “신축 빌라가 쏟아지고 있지만 거래는 활발하지 않다”며 “빌라 전세 문의만 가끔 들어온다”고 전했다.

반면 분양업체 얘기는 다르다. 부동산 중개업소를 통한 거래는 뜸하지만 판촉물을 보고 연락해 직거래하는 사람들이 많다는 것이다. 은평구 응암동에 나온 신규 빌라 업체 관계자는 “현수막이 다른 매스컴보다 꽤나 효과적인데, 이를 보고 찾아와 계약하는 사람이 많다”며 “지자체에 과태료를 내고서라도 계속 판촉물을 내걸 생각”이라고 말했다.

◇‘대출의 늪’…감정가 뻥튀기 편법 사례도

전문가들은 신축 빌라에 대해선 신중히 접근해야 한다고 조언한다. 실입주금이 적다고 해서 덥석 물었다간 김씨처럼 금전적 부담을 떠안을 수 있기 때문이다. 강서구 등촌동 한 빌라 분양 관계자는 “방 3개짜리 전용 50㎡형 빌라는 현재 분양가가 2억 1000만원인데 1억 5000만원까지 대출을 받을 수 있다”며 “6000만원만 준비해오면 계약이 가능하다”고 말했다. 전체 분양금액 중 67% 가량을 대출받아야 한다는 뜻이다.

보통 빌라 대출은 시중은행에서 총 거래금액의 70%까지 받을 수 있다. 문제는 빌라 대출 대부분은 제1금융권보다 금리가 최대 두 배 이상 높은 제2금융권(6~9%대)을 통해 이뤄진다는 것이다.

거래시 감정가를 부풀려 최대한 대출을 많이 받게 하는 편법 거래도 잦다. 예컨대 2억원짜리 빌라에 6000만원만 주고 들어가기 위해선 전체의 70%인 1억 4000만원을 대출받아야 하지만, 저축은행이 빌라 감정가의 60%(1억 2000만원)로 대출을 제한하면 실입주금은 8000만원이 된다. 이 때문에 수요자들의 실입주금 부담을 줄이기 위해 분양업자들은 법무사와 짜고 감정가를 부풀려 신고하는 것이다.

늘어난 대출금은 고스란히 계약자가 감당해야 하는 몫이 된다. 박원갑 KB국민은행 부동산 수석전문위원은 “업자들이 실제 분양가는 2억원인데도, 감정가는 2억 5000만원이라며 대출 한도를 뻥튀기식으로 신고해 그만큼 실입주금을 적게 홍보하고 있다”며 “대출 은행도 이자율이 높은 제2금융권으로 돌리는 사례가 대부분이라 계약자는 하우스푸어로, 빌라는 깡통주택으로 전락할 수 있다”고 말했다. XM

그런데 계약까지 끝낸 김씨는 새로 알게 된 사실에 충격을 받았다. 일정한 소득이 없는 그에게 제1금융권은 빌라 담보만으로는 대출을 해줄 수 없다고 한 것이다. 하지만 제2금융권을 이용할 경우 김씨가 내야 하는 이자는 매달 100만원 선(연 9%대)이다. 빌라 임대로 받을 수 있는 월세 수입(전·월세 전환율 6%)보다 내야 할 이자가 더 많은 셈이다. 억울한 김씨는 분양업자에게 계약 취소를 요구했지만, 계약을 해지하면 계약금을 돌려줄 수 없다는 답변만 들어야 했다.

신축 빌라가 늘면서 공급 과잉이 우려되는 가운데 적은 실입주금만으로 분양을 받을 수 있다는 ‘미끼성 광고’가 극성을 부리고 있다. 이는 집값의 절반 이상을 대출로 메우는 구조로, 자칫 ‘깡통주택’(집값으로 대출금을 갚을 수 없는 주택)으로 전락할 소지가 커 계약 때 주의할 필요가 있다.

◇“신축 빌라 실입주 3000만원”…미끼 광고 기승

지난 16일 찾은 서울 중랑구 면목동 한 주택가. 좁은 골목에 다닥다닥 늘어선 전봇대마다 ‘실입주금 4000만~6000만원’, ‘건축주 특가 분양’ 등의 문구가 새겨진 족자형 현수막이 걸려 있다. 은평구 응암역 인근도 마찬가지다. 교통신호등 기둥에 ‘100% 실매물, 실입주금 3000만원’이라는 제목의 전단들이 여기저기 붙어 있다. 강서구 염창역 인근 건물 벽면에도 비슷한 내용의 전단을 쉽게 찾아볼 수 있다.

불법 분양 홍보물은 전세난이 심화된 2~3년 전부터 간간이 볼 수 있었지만 최근 들어 더욱 극성을 부리고 있다. 대부분 빌라 공급 과잉을 빚고 있는 지역들이다. 부동산114 자료를 보면 서울에서 준공한 지 1년이 되지 않은 새 빌라 물량은 이달 15일 기준 은평(1408가구)·강서(1107가구)·동작(954가구)·구로(865가구)·중랑구(837가구) 순으로 많다. 중랑구 면목동 M공인 관계자는 “신축 빌라가 쏟아지고 있지만 거래는 활발하지 않다”며 “빌라 전세 문의만 가끔 들어온다”고 전했다.

반면 분양업체 얘기는 다르다. 부동산 중개업소를 통한 거래는 뜸하지만 판촉물을 보고 연락해 직거래하는 사람들이 많다는 것이다. 은평구 응암동에 나온 신규 빌라 업체 관계자는 “현수막이 다른 매스컴보다 꽤나 효과적인데, 이를 보고 찾아와 계약하는 사람이 많다”며 “지자체에 과태료를 내고서라도 계속 판촉물을 내걸 생각”이라고 말했다.

◇‘대출의 늪’…감정가 뻥튀기 편법 사례도

전문가들은 신축 빌라에 대해선 신중히 접근해야 한다고 조언한다. 실입주금이 적다고 해서 덥석 물었다간 김씨처럼 금전적 부담을 떠안을 수 있기 때문이다. 강서구 등촌동 한 빌라 분양 관계자는 “방 3개짜리 전용 50㎡형 빌라는 현재 분양가가 2억 1000만원인데 1억 5000만원까지 대출을 받을 수 있다”며 “6000만원만 준비해오면 계약이 가능하다”고 말했다. 전체 분양금액 중 67% 가량을 대출받아야 한다는 뜻이다.

보통 빌라 대출은 시중은행에서 총 거래금액의 70%까지 받을 수 있다. 문제는 빌라 대출 대부분은 제1금융권보다 금리가 최대 두 배 이상 높은 제2금융권(6~9%대)을 통해 이뤄진다는 것이다.

거래시 감정가를 부풀려 최대한 대출을 많이 받게 하는 편법 거래도 잦다. 예컨대 2억원짜리 빌라에 6000만원만 주고 들어가기 위해선 전체의 70%인 1억 4000만원을 대출받아야 하지만, 저축은행이 빌라 감정가의 60%(1억 2000만원)로 대출을 제한하면 실입주금은 8000만원이 된다. 이 때문에 수요자들의 실입주금 부담을 줄이기 위해 분양업자들은 법무사와 짜고 감정가를 부풀려 신고하는 것이다.

늘어난 대출금은 고스란히 계약자가 감당해야 하는 몫이 된다. 박원갑 KB국민은행 부동산 수석전문위원은 “업자들이 실제 분양가는 2억원인데도, 감정가는 2억 5000만원이라며 대출 한도를 뻥튀기식으로 신고해 그만큼 실입주금을 적게 홍보하고 있다”며 “대출 은행도 이자율이 높은 제2금융권으로 돌리는 사례가 대부분이라 계약자는 하우스푸어로, 빌라는 깡통주택으로 전락할 수 있다”고 말했다. XM

728x90

'부동산 법률및 상식' 카테고리의 다른 글

| 이중매매에 대해 알아볼가요! (0) | 2016.04.26 |

|---|---|

| 상가임대차 5년 계약갱신에 대해서 알아봅시다 (0) | 2016.04.22 |

| 토지투자...함정을 알볼까요? (0) | 2016.04.18 |

| 지적도 공부에 대해서 알볼까요. (0) | 2016.04.18 |

| 집보러갈때 체크 (0) | 2016.04.01 |

댓글