- 분류 전체보기 (1554)

- 물건중 취소나거래가된게있으니 반드시문의요함 (9)

- 따끈한 부동산뉴스 (51)

- 부동산 법률및 상식 (234)

- 투자 추천 매물 급매물 (177)

- 중계본동 백사마을 사고팔고 매매 (255)

- 상계2동 모아타운 재개발소식 (16)

- 상계뉴타운2.3.5구역 소식 (1)

- 아파트.빌라.연립 매매 (29)

- 아파트.빌라.연립 전세 (62)

- 아파트.빌라 연립 월세 (7)

- 원룸.오피스텔.고시원 전.월세 (50)

- 단독.다가구 매매 (27)

- 단독 다가구 전세.월세 (16)

- 전원주택매매 (21)

- 토지매매.임대 (72)

- 건물빌딩.상가.공장.창고 매매.임대 (137)

- 부동산 사무실 매매.임대 (16)

- 구인구직 (6)

- 추억앨범 (213)

- 질문하기 (1)

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 백사마을재개발매매#중계본동재개발매매#상계동뉴타운매매/3전국땅매매#노원아파트급매#상계동원루 ㅁ매매임대#노원구상계동빌라급매#노원아파트싼매물#노원아파트전세32평#전국땅사고팔고#노원꼬마빌딩매매#노원금탑부동산#상계동금탑부동산#싼방#싼월세#

- 노원금탑부동산#상계동금탑부동산#노원구재개발전문중개#전국땅중개#노워금탑공인중개사#전국땅중개#노원구상계동금탑부동산#노원원룸전문중개#노원구상계동아파트전문#노원구재개발전문중개금탑부동산#금탑부동산노원구상계동#전국토지매매중개#상계동상가점포임대#노원상계원룸전월세#

- 사무실

- 상계2동 아파트전세#상계2동 원룸전세#상계2동 원룸월세#상계동전세월세#노원여고돕고리원룸전세#노원역도보거리 아파트전세#노원웍세권 상가임대#무권리상가임대#전국땅매매#노원재개발매매#백사마을재개발매매#상계동재개발매매#노원급탑부동산#상계뉴타운사고팔고#

- 아파트전세

- 노원구부동산모두취급#전국부동산사고팔고#노원상계동아파트급매#노원아파트급매#노원빌라급매#상계동모아타운매매#백사마을재개발사고팔고#노원상계동원룸매매임대#원룸전세월세#노원싼방#노원구 상계2동금탑부동산#금탑부동사노원#전국땅매매#전국토지매매#상계동재개발뉴타운매매#

- 중계본동재개발#중계동백사마을#백사마을매도물건#백사마을사고팔고#백사마을무허가건물매매#백사마을투자추천#백사마을매매#백사마을팝니다#노원구재개발매매#상계동모아타운진행#상계모아타운매매#노원구재개발상담#노원점포상가임대#노원원룸임대#노원아파트급매#

- 백사마을매매

- 청양군 청남면 전원주택 매매#충남 청양전원주택매매#전국땅매매#전국토지매매

- 전국땅#안상땅#일죽면땅매매#고은리땅매매#경기도땅매매#안성시땅사고팔고#일죽땅사고팔고#일적면전답팔아요#고은리땅사고팔아요#시골땅사고팔고#전구토지사고팔고#안성토지매매#안성토지사고팔고#

- 로또복권매점임대#복권매점임대#로또파ㅏㄴ매자임대#중계동로또매점임대#로또복권방 임대#복권방임대#복권방인수하실분#로또판매점인수하실분#로또복권매장임대#노원금탑부동산#상계동재개발#노원재개발#중계본동백사마을재개발#재개발문의#노원금탑부동산

- 단독건물매매#중계동건물매매#상계동 빌딩매매#노원상가건물매매#상가건물매매#꼬마빌딩매매#중상복합건물매매#노원싼건물매도#노원재개발매매#백사마을재개발매매#백사마을사고팔고#노원

- 상계동아파트급매#노원아파트급매#중계동아파트급매#급매노원아파트#노원아파트매매#양우아파트노원매매#상계동아파트양우#대동청솔아파트급매#노원상계동아파트급매#상계2동아파트급매#노원주공아파트매매#상계동아파트매도#아파트급매#

- 백사마을#백사마을사고팔고#백사마을급매#백사마을관리처분#백사마을분양평수#백사마을진행#백사마을 조합#중계동백사마을매매#백사마을사고팔고#노원재개발매매#노원싼방#상계동싼방#싼

- #노원역원룸전세#노원역원룸월세#상계역 원룸전세월세#백사마을사고팔고#백사마을진행#백사마을물건#백사마을팔고사고#중계본동재개발매매#백사마을조합원#상계동재개발매매#노원재개발매매#상계동모아타운매매#노원모아타운매매#노원아파트급매#

- 백사마을사고팔고#백사마을진행#백사마을물건#백사마을팔고사고#중계본동재개발매매#백사마을조합원#상계동재개발매매#노원재개발매매#상계동모아타운매매#노원모아타운매매#노원아파트급매#

- 중게동 빈점포#빈점포#무권리점포#상계동공장창고#노원창고#노원공장130평#노원사무실100평#노원비상가#노원무권점포임대#상가건물임대노원#음식점자라무권리#수제버거임대#프랑크버거인수하실분#

- 금탑노원#백사마을전문#백사마을매매#노원재개발매매#노원금탑부동산#전국땅매매#전국토지매매#노원점포임대#커피카페매매#카페임대#빵집임대#노원원룸임대#싼방#싼집방#전세월세#모아타운

- 교회부지찾아요#교회부지찾아요#교회지을대지#교회시ㅣㄴ축부지찾아요#교회지을대지찾아요#노우너금탑부동산#전국땅사고팔고#노원땅사고팔고#전국토지시고팔고#상계동금탑부동산#노원구아파트급매#노원재개발매매#백사마을재개발매매#

- 부영전원주택매매#충남부여군 은산면 오번리단독별장매매#부여단독매매#전원주택부여매매#부여군은산면 오번리전원주택#전원주택급매#충남전원주택급매#전국전원주택 사고팔고#전국토지매매#전국땅사고팔고#전원주택매매#부여예쁜집매매#

- 상계동양우아파트전세#양우아파트45평형전세#노원야우아파트매매#노원양우아파트급매#노원구상계동양우아파트매매#상계동양우아파트전세#노원아파트급매#상계동아파트급매#벽산아파트급매#성원아파트급매#노원구상계동아파트급매#노원금탑부동산#상계동금탑부동산#

- 상계역 성원아파트34평형 6억급매#

- 백사마을매매#백사마을토지#백사마을땅매매#백사마을주택매매#노원재개발#노원아파트전세#노원원룸전월세#전국땅#전국전원주택매매#노원싼방#도시형생활주택매매#오피스텔월세#

- 상가

- 금탑노원#상계2동 금탑#상계동싼방#월싼방#전국토지매매#땅사고팔고#노원재개발#중계동백사마을매매#상계동모아타운매매#원룸전월세#점포임대#싼점포#목좋은점포#가게임대#사무실임대#

- 중계본동재개발매매#백사마을매매#중계동백사마을매도#백사마을매매#백사마을토지매매#중계동재개발매매#중계동토지매매#중계동백사마을재개발사고팔고#노원재개발매매#상계동재개발매매#노원아파트매매#노원원룸임대#창고공장임대#창고임대#점포임대#원룸전세#노원상가점포임대#

- 백사마을사고팔고#백사마을매매#백사마을관처#백사마을 토지매매#백사마을조합원#백사마을분양#백사마을매수#백삼을매도#중계동재개발#노원재개발매매#상계동재개발매매#104마을사고팔고#

- 상계동원룸월세#상게동전세월세원룸#원룸큰방#원룸작은방#원룸싼방노원#노원원룸전월세#노원원룸임대#상계동원룸임대#역세권노원원룸#원룸전월세상계#상계동빌라전세#상계동방3개전세#방3개전세#노원구 방3개전세#노원구방2개월세#상계동

- #전원주택매매#전원주택사고팔고#노ㅜ언구상계동재개발#노원재개발매매#백사마을매매#백사마을시고팔고#백사마을토지매매#노원구상계동모아타운매매#상계동상가점포임대#노원상가임대#

- 상계동 필라테스임대#노원욱 로또복권방임대#노원구 상계동 원룸임대#노원구 싼방임대#깨긋한 원룸#4호선가까운 원룸임대전세$백사마을사고팔고#상계뉴타운사고팔고#중계동백사마을 사고팔고#노원구재개발매매#상계동아파트급매#노원아파트급매#전국땅사고팔고#전원주택사고팔고#노원구재개발전문중개#

- Today

- Total

금탑부동산노원본사, 010-3716-4259

아파트 취득할 때 내야 하는 세금은? 본문

아파트 취득할 때 내야 하는 세금은?

오늘은 아파트를 취득할 때 내야 하는

세금에 대해 알아보도록 하겠습니다.

우선 부동산 취득이란,

매매, 신축, 교환, 상속, 증여 등의

방법에 의하여 대가를 지급하거나

대가 없이 부동산의 소유권을

획득하는 것을 말합니다.

부동산을 취득을 하게 되면

부동산 소재지를 관할하는

시청·군청·구청에

취득세를 신고·납부하여야 합니다.

부동산을 취득한 날부터 60일 이내

(상속은 상속개시일이 속한 달의

말일부터 6개월 이내)에

취득세(농어촌특별세, 지방교육세 포함)를

신고·납부하여야 합니다.

이 기한을 넘기면

신고불성실가산세(20%) 및

납부불성실가산세(1일 1만분의 3)를

추가 부담 하여야 합니다.

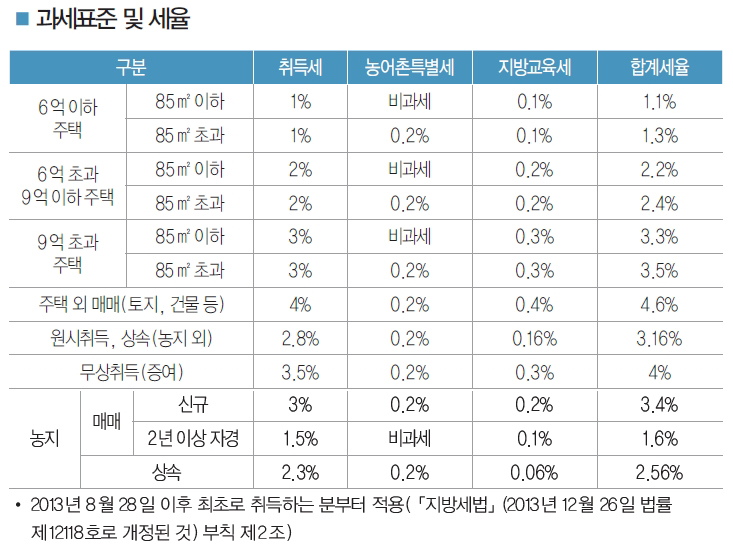

농어촌특별세 및 지방교육세는

요건에 따라 적용세율이 달라집니다.

취득세 계산 시 취득가액은

취득자가 신고한 가액으로 하되,

신고를 하지 아니하거나

신고한 금액이 시가표준액에 미달 또는

신고 가액의 표시가 없는 때에는

시가표준액으로 계산합니다.

다만, 국가 또는 법인 등 사실상 취득가액이

입증되는 거래인 경우에는

사실상의 취득가액에 의하여 계산합니다.

|

구분 |

산정방법 | |

|

건물 |

주택 |

개별(공동) 주택의 공시가격 |

|

주택 이외 |

지방자치단체의 장이 결정한 가액 | |

|

토지 |

개별공시지가 | |

시가표준액 산정 방법입니다.

건물과 토지로 구분이 되며

건물도 주택과 주택 외로 나뉩니다.

계약서 등 증서를 작성할 때에는

인지세를 납부하여야 합니다.

부동산 취득과 관련하여

매매계약서(분양권 매매계약서 포함) 등

증서를 작성하는 경우,

증서의 기재금액별 인지세액에

상당하는 수입인지를 구입하여

증서에 첨부하고 소인하여야 합니다.

다만, 등기이전의 경우에는

법원 공무원이 소인합니다.

2015년 1월 1일부터 인터넷상

( “전자수입인지” 또는

“http://www.erevenuestamp.or.kr” )에서

전자수입인지를 구매·소인하는 방식으로

변경되었으며,

우표 형태의 종이 수입인지를

첩부·소인하는 방식은

폐지되어 사용할 수 없습니다.

|

기 재 금 액 |

세 액 |

기 재 금 액 |

세 액 |

|

1천만 원 초과~3천만 원 이하 |

2만원 |

1억 원 초과~10억 원 이하 |

15만원 |

|

3천만 원 초과~5천만 원 이하 |

4만원 |

10억 원 초과 |

35만원 |

|

5천만 원 초과~1억 원 이하 |

7만원 |

부동산 소유권 이전에 관한 증서의

기재금액별 인지세액은 위와 같습니다.

참고로, 주택의 경우 매매계약서상

기재 금액이 1억 원 이하인 때에는

인지세가 비과세 됩니다.

|

국세 |

지방세 | ||

|

부동산 취득 시 |

인지세(계약서 작성 시) 상속세 증여세 |

취득세 |

농어촌특별세(국세) 지방교육세 |

부동산을 취득할 때

내야 하는 세금에 대해 알아보았습니다.

예를 들어,

3억 상당의 아파트(95m2)를 구입 시

합계 세율 1.3%을 적용한 취득세

(농어촌특별세와 지방교육세가 포함)와

인지세 15만원을 내야 합니다.

아파트 취득 시 세금 계산

어렵지 않으시죠?!

그리고 부동산을

상속받거나 증여받는 경우에는

취득세와 별도로

상속세 또는 증여세를 내야 합니다.

[출처] 아파트 취득할 때 내야 하는 세금은?|작성자 누리우리

'부동산 법률및 상식' 카테고리의 다른 글

| 1세대1주택 세대분리 되고 안되고 (0) | 2017.06.29 |

|---|---|

| 부동산 보유세, 주택 보유시 내는 세금은? (0) | 2017.06.29 |

| 농지의 모든 궁금증 (0) | 2017.06.23 |

| 계획관리지역 내 소규모 농림지역을 노려라 (0) | 2017.06.23 |

| 부동산고수되자 (0) | 2017.06.21 |